掘金万亿生鲜B2B,哪类企业能胜出?

中国生鲜市场规模庞大,但基础设施落后、供应链冗长,带来了成本高、效率低、损耗大等问题。

随着国内物流体系不断完善以及技术进步,生鲜市场的革新也从TOC端走向TOB端,发展迅猛、百花齐放。

参照美国生鲜B2B龙头Sysco的发展,结合国内情况,目前中国上游农场和下游餐厅、农贸市场分散的客观情况是制约生鲜B2B发展的重要因素,短期内可能还难以出现大的B2B龙头。

长期来看,生鲜B2B的发展或将倒逼上游集中度提升,而下游客户集中度的提升也将成为大趋势,潜力巨大。

生鲜供应链价值显现,看好生鲜壁垒高超市企业。生鲜超市一方面能够抵御线上冲击,另一方面在经济下行时期也具有较强的需求刚性,生鲜供应链价值逐渐显现;新零售逐步演进,助力线下零售供应链和前台消费者体验两端效率提升。

国内生鲜市场巨大环节冗长,B2B需求强劲

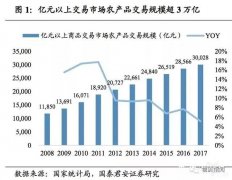

(一)生鲜市场规模巨大,农贸市场为主要渠道

我国人口众多,生鲜需求量大,市场规模稳步增长,根据国家统计局的数据,国内亿元以上交易市场农产品交易规模已经超3万亿。

考虑到国内农产品很多流通环节是发生在中小交易市场的,所以国内农产品总体交易规模一定远高于3万亿,根据前瞻产业研究院的预测,2018年农产品市场交易额将达10万亿。在国内,农贸市场是生鲜采购的主要渠道,占生鲜总体规模的73%。

(二)全国大型农贸市场数量逐渐减少,生鲜超市交易规模稳步增长

近年随着“农改超”政策推进,全国交易额亿元以上农贸市场数量逐渐减少,但是体量依然庞大,2017年有937个,营业面积达4千万平方米。另一方面,生鲜超市行业规模稳步增长,2016年规模达1.3万亿,增速11.1%。

(三)到店、外卖共同推动餐饮行业稳定增长

全国餐饮收入稳步增长,市场集中度低。2017年,全国餐饮收入达4万亿,同比增长11%,服务网点达465.4万户,涉及门店超800万个,根据艾瑞咨询的数据,预计2020年我国餐饮收入将达5万亿。

我国餐饮市场集中度低,中小企业餐厅占比高,竞争激烈。我国餐饮百强企业营收在全国餐饮收入占比长期低于8%,而美国在30%左右。

(四)全国餐饮门店数量达566.6万家,以中式餐厅居多

2016年全国餐饮门店数提升至602.1万家后,由于外卖的发展,2017年餐饮门店数降低至566.6万家。其中,中式快餐与中式正餐合计占比78%,火锅占比5%,西式正餐与西式快餐合计占比3%。

国内上下游集中度低,供应链冗长、基础设施不足国内生鲜产业链从上中下游来看都与国外有着一定差距:

上游:耕地破碎化,农产品标准程度低、利润低

我国农业上游存在耕地分散化、碎片化问题,不便于下游集中采购。生鲜产品受生产环境等影响,不易标准化,加之国内小农经济的特点,农产品整体集群效应弱,实现标准化尚需大量精力。

另一方面,未加工的初级生鲜产品利润低,需参考国外严控成本或形成品牌效应,提高其附加价值。

中游:供应链冗长,加价多;冷链基础设施不完善,生鲜损耗高

国内传统生鲜供应链从农户生产到食材供应商、加工商,然后再经历多层经销商到达销地批发市场,不仅提高了生鲜的损耗率,也使得最终生鲜加价甚多。

而国外生鲜供应链更简洁,供应商从大中型农场或个体农户直采后负责分拣、预处理直接交与终端客户。

由于冷链设施不足,国内生鲜产品流通效率低下、损耗严重,损耗率达8%-15%,而发达国家平均仅为5%;而果蔬的保鲜率仅为35%,发达国家平均为90%。

2017年我国农产品物流总额达到4万亿元,但冷链物流运输占比仍然较小,国内冷链物流还有较大的发展空间。

下游:销售渠道分散化,中小餐厅通过农贸市场采购成本高

国内生鲜销售渠道中农贸市场占73%,而超市渠道渗透率仅为22%,相比与发达国家70%以上的水平,仍有较大差距。

农贸市场具有个人摊主分散经营的特点,集中度低,而中小餐厅为了保证食材新鲜、降低库存,往往选择到附近的农贸市场采购,但是价格较高、食材品质也不甚稳定。

国内生鲜变革从toC端走向toB

(一)行业发展历程:生鲜链条从C到B的互联网化

在我国生鲜行业的互联网化历程中,C端目前发展更成熟,倒逼B端供应链效率提升。对于消费者而言,农产品有食材需求和熟食需求两种。

在我国,生鲜产业链的互联网化是以满足C端需求为初衷的。目前C端互联网化已渐成熟,饿了么、美团外卖满足熟食需求,每日优鲜、京东到家满足食材需求,C端互联网化日渐成熟的同时倒逼供应链往效率还有较大改进空间的B端走,出现了美菜、链农等餐饮食材B2B电商。

我国生鲜互联网化以服务C端开始,B端百花齐放,目前初现领先者。

1.2005-2011年,探索期。

2005年为消费者提供生鲜的易果生鲜成立,2011年为大型主体提供生鲜交易信息服务的农产品批发平台一亩田成立,农产品初步互联网化。

2.2011-2016年,市场启动期

2013年C端生鲜就开始大量涌现并获得融资,天猫等综合性电商平台也开始布局。

但是经过野蛮生长后,2016年腾讯阿里开始投资收购,行业整合。B端生鲜的创业热潮自2014年开始,服务对象多样化,包括餐厅、酒店、超市等。餐饮端发展较好,2016年美菜网、宋小菜获得上亿美元融资。

3.2017年至今,市场集中度提升,快速发展期

2017年资本向头部集中,每日优鲜、易果生鲜获上亿美元融资,坐稳行业领先地位,而许鲜、青年菜君倒闭。

2018年,B端美菜网、宋小菜、美团快驴正在快速布局当中,胜负未分。

行业格局:供应品类多样化,餐饮端更受资本青睐

C端发力较早,国内生鲜电商行业目前以ToC平台为主,B2B平台快速发展。

国内生鲜产业链从生产商-制造商-经销商-终端-消费者,目前发展较好、竞争较激烈的是ToC平台,分为线上电商、线下门店两类。线上电商包括天猫生鲜、京东到家、每日优鲜等。

线下门店包括沃尔玛、永辉超市等传统商超,百果园、果多美等水果店,以及盒马鲜生、超级物种等新兴业态门店。而专门服务B端的生鲜B2B电商才刚刚崭露头角,包括美菜网、宋小菜等。

从企业背景来看,目前国内主要有两类生鲜B2B企业:一是互联网背景的公司,如美菜网、美团快驴、宋小菜等,其运营者普遍拥有互联网从业经历,运营特征是要求快速扩张,提升销售规模、用户数量优先。

二是传统企业裂变而来的供应链公司,如彩食鲜、蜀海等,这类公司具有生鲜从业经验,更能把握经营细节。

未来:上下游集中、高效化,商品半成品化

各家生鲜B2B平台特点不一,各有优势。美菜和美团快驴为互联网背景,而彩食鲜和蜀海为餐饮企业背景。

美菜、美团快驴和彩食鲜拥有开放订货平台,中小餐饮门店都可以下单,而蜀海专注于供应链服务。从上游来看,除集中标准化采购以外,永辉还深入生产端,对上游生产商进行收购。

从中游以及产品来看,彩食鲜和蜀海都发展了中央厨房,可以提供半成品。

从下游来看,美菜主要针对中小餐厅,美团快驴除中小餐厅外还开始发展自有生鲜门店小象生鲜。彩食鲜以公司、高校等大B为主,小B为辅,同时永辉旗下超市也成为固定销售渠道。蜀海也以面向各品牌餐厅为主,同时海底捞也是主要客户之一。

(一)生鲜B2B企业缩短蔬菜流通链条,降低流通成本

传统蔬菜流通链条从农户到消费者层级繁多,根茎类产品每个环节加价约15%,农户出售1元/斤的蔬菜最终加价到2.1元/斤。而生鲜B2B企业通过缩短流通链条,降低流通成本。

以宋小菜为例,假设从农户以1元/斤进货,考虑基地冷库冷藏成本以及从冷库到城市中心仓的干线物流配送成本,累计成本1.33元/斤。

从城市中心仓到农贸市场菜贩,再考虑分拣成本(假设每单100斤)以及城市配送成本,累计成本1.45元/斤,远低于传统模式下二批商售给农贸市场菜贩的价格1.8元/斤,十分具有竞争力。

(二)未来我国生鲜B2B行业虽然困难重重,但依旧可见曙光

1.上游来看:

一方面,虽然国内农村土地碎片化耕作,但是当有一个农民愿意和平台合作,效果好了以后,一个村都可能愿意合作。

另一方面,破碎化的小农经济可能在制度上有所改善。农村通过土地流转可以开展规模化、集约化、现代化的农业经营模式。

2.中游来看:

核心主要是冷链物流体系的建造,美菜网已经广泛布局,彩食鲜、蜀海有各自以前的物流体系,美团快驴上线较晚,覆盖城市数较少。

宋小菜是将物流外包,目前效益较好,但长期可能缺乏核心竞争力。另外,新鲜蔬菜损耗率高,Sysco运送的产品里,是排到后面的。冷冻蔬菜排在前面。从侧面可以反映出冷链的重要性。

3.下游来看:

我国目前生鲜主要销售渠道是农贸市场,随着我国“农改超”政策推进及超市和生鲜电商的渠道渗透率提升,未来下游集中度提高,农贸市场的占比可能会下降,但一定时期内将继续占据最大份额,宋小菜仍有发展前景。

彩食鲜、蜀海做大B客户,销售稳定,美菜网做小B,已经有一定成效,但如果美团利用外卖业务开启地毯式强攻势,小B粘性较低,对价格敏感,可能有所动摇。另外,美团还新设线下生鲜门店小象生鲜,未来借助本地服务团队发展B2B2C模式。

4.餐饮消费来看:

80、90后将继续提升餐饮消费。艾瑞调研数据显示,42.5%的受访90后每周在家做饭次数少于4次,且每月在家做饭少于三次的比重是其他年龄段的2倍以上。

64.6%的80、90后为主的新中产每周外出就餐超3次,高出整体水平16.4pct,同时在消费金额方面,有近七成新中产消费者平均就餐金额超过100元。

5.产品来看:

供应链系统的升级和中央厨房的使用改变了餐饮店的生产方式和裂变速度。中餐餐饮中标品和半成品的使用增多使得餐饮企业能够在提升制作效率的同时保证出餐品质的稳定性,减少用餐者等待时间的同时保证稳定的供给。

仅供应原始食材利润低,彩食鲜、蜀海发展中央厨房,运送预制品,提高利润,也方便客户。

半成品还可以直接作为外卖送到消费者家里,这方面,美团的本地服务团队更有优势。望湘园剁椒鱼头半成品首发三天内在天猫售出5000份,相当于一家望湘园门店近三个月的销量。

中国人口众多,生鲜市场规模庞大,但现代化程度不高,销售以农贸市场为主,基础设施落后、供应链冗长,带来了成本高、效率低、损耗大等问题。

总结:

随着国内物流体系的不断完善以及技术的进步,生鲜市场的革新也从TOC端走向TOB端,并且发展迅猛、百花齐放,有面向餐厅客户的美团快驴和美菜网,也有面向大B客户、拥有中央厨房的永辉彩食鲜和海底捞蜀海,还有面向中小卖菜主的宋小菜。其核心都是减少流通环节,为生鲜零售降本增效,同时也可以通过加工提升附加值。

参照美国生鲜B2B龙头Sysco的发展,以及结合国内现实情况,我们认为目前中国上游农场和下游餐厅、农贸市场分散的客观情况是制约生鲜B2B发展的重要因素,短期内可能还难以出现大的B2B龙头。

长期来看,生鲜B2B的发展或将倒逼上游集中度提升,而下游客户集中度的提升也将成为大趋势,生鲜B2B潜力巨大。生鲜供应链价值显现,看好生鲜壁垒高超市企业。

生鲜超市一方面能够抵御线上冲击,另一方面在经济下行时期也具有较强的需求刚性,生鲜供应链价值逐渐显现;新零售逐步演进,助力线下零售供应链和前台消费者体验两端效率提升。

文章来源:国泰君安

网站声明:

以上内容为方圆网电子商务系统网站的原创文章,如需转载,请注明出处,谢谢合作!

大型B2B供应链系统

大型B2B供应链系统 批发行业销售管理系统

批发行业销售管理系统 自动化营销系统

自动化营销系统 企业级大数据系统

企业级大数据系统

用科技让营销更简单

用科技让营销更简单 20余年建站专家为您服务

20余年建站专家为您服务 微信小程序、微信公众号开发

微信小程序、微信公众号开发 视觉识别系统

视觉识别系统

4008-868-127

4008-868-127